新三板挂牌企业

-

-

数字技术率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

文思子牙营销AI系统 AI智影Age数字人 AI喂养-GEO自助免费推广系统 佳单-SCRM数字营销管理系统 视频营销型网站-Al专业版 营销型外贸独立站 营销型小程序

01

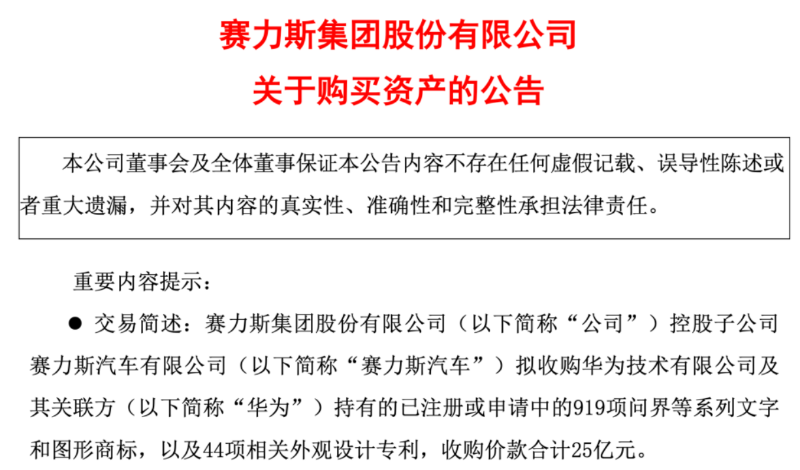

在7月3日,赛力斯发布公告,以25亿的价格收购华为问界的商标以及相关的专利。

华为也确认了这个消息,会把问界商标转让给赛力斯。

有同学就问我说,这算不算华为在做切割,把品牌卖给了赛力斯?以后问界这个品牌就等于是赛力斯,华为就不管了?

其实,我们可以从几个纬度来看华为和赛力斯的这笔交易,来看看一个顶级的服务商究竟要扮演什么样的角色和定位。

02

首先,对华为来说,他有没跟赛力斯有切割的意思?

我相信是没有的。

但是,商标,包括整体品牌这一系列的转让,又是华为必须要去做的。

因为这不属于一个定位于顶级服务商、供应商长期占有的资源。

华为是在向整个市场包括汽车厂商证明了自己的能力之后,主动划清自己的业务边界。

什么意思呢?

我记得我最早在从财务转到营销的时候,我的老师是欧莱雅的亚洲区总裁,叫戴维,他就跟我说,做渠道的核心不是把货丢给渠道,而是让渠道把货卖给用户,渠道才算是做通了。

赛力斯作为跟华为深度合作、深度捆绑的汽车厂商,叫一句华为亲儿子,一点都不过分。

华为为了能让赛力斯跑出来,基本上把能投入进去的资源全都砸进了问界中,从华为的人才团队、华为的销售门店系统、华为的软硬件解决方案、华为的技术能力、管理能力、营销能力,最后把华为品牌都差点搭进去,坚持了三年,也亏了三年,才打造出了问界。

当然,这还得加上余承东的鼎力支持,把自己都当作砝码,押进了整个赌局中。

华为拿出的能力和资源,已经超过了一般的供应商和服务商了,目的就是要把问界给做出来。

当然,最后也确实做出来了,余承东在一季度就透露华为汽车部门终于盈利了,像问界M9上市6个月之后,大定突破10万辆,稳居50万以上豪华车销量第一。

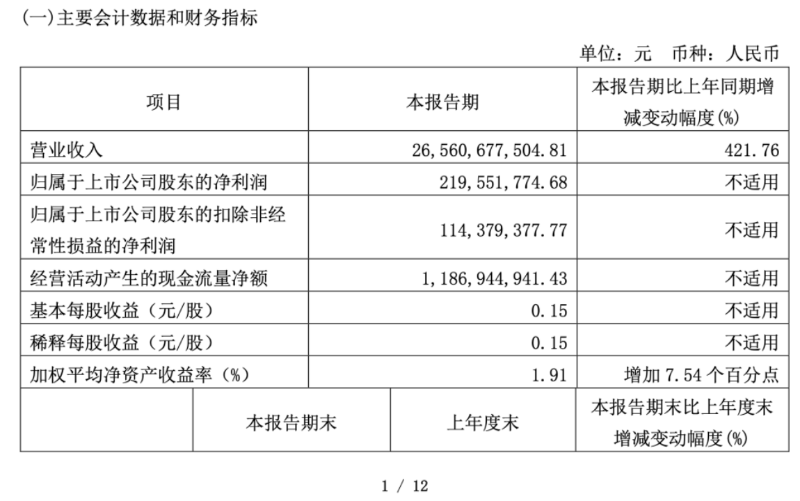

赛力斯的财报也证明了这一点,赛力斯一季度迎来了久违的盈利。

一季度营收265.6亿,同比暴涨421.76%,翻了4倍多,归属于上市公司股东的净利润2.2亿,扭亏为盈,营收和汽车销量都创了历史新高。

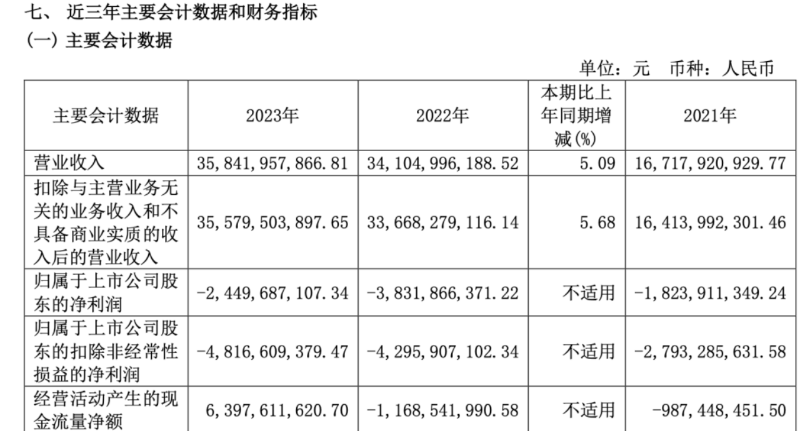

要知道赛力斯此前三年的财报一个比一个难看,一直都在亏损,2021年净亏18亿、2022年净亏38亿、2023年又亏了24亿。

可想而知,取得这份盈利有多么不容易。

当然,这也就证明了华为完全有能力帮助车企造好车,卖好车,甚至是自己造车,打造一个全新的豪华品牌出来。

但是,华为的定位依然是供应商、服务商,一个完整的汽车解决方案商。

对华为来说,我的定位本来应该是隐藏在赛力斯幕后的那个扫地僧,但为了能够帮助赛力斯和问界能够在极度残酷,竞争强度世界第一的中国新能源汽车市场跑出来,华为其实很多时候都下场当起了主持人,搞得赛力斯反而像个代工的工具人。

所以,当今天能够盈利的时候,华为就必须退回到自己的位置,做符合自己身份定位的事情,把赛力斯这个真正的厂商给送到台前。

同时,在内部进一步确定自己的战略,我们不做自己的产品,我们只帮助其他车企,这是最直接的目的。

03

第二件事,就是告诉其他的车企,我把资源撤出来了,我不贪,我信守承诺,我可以跟你们合作了,表明自己的统战价值。

在单仁牛商的课程现场当中,我每次都会花很多时间去讲企业的定位问题,为什么这么强调定位?

因为它从一开始就决定了我要干什么?我的资源铺到哪里、我的人力怎么分配,我的技术路线是什么,我的合作伙伴、客户、对手是谁?

它就像伟人讲的,革命的第一件事是干什么?

表面身份,进行统战啊,谁是我的朋友,谁是我的敌人,什么样的人可以争取都要搞清楚。

定位也是如此,我只要定位改了、模糊了,在不同人眼里,我的统战价值可能就没了,原来的合作伙伴可能成了对手,原来的客户可能就跑了。

就像华为在赛力斯投入的资源太多了,多到好像是不是赛力斯都可以,那其他还想要“灵魂”的车企客户怎么办呢?其他已经合作的伙伴怎么想呢?

所以,华为全力打造了赛力斯和问界这个标杆之后,把资源撤出来,去放到潜在客户和已经合作的客户当中,这就等于给大家吃个定心丸,证明自己的能力和统战价值,我还是值得信任的小兄弟,大哥们的好帮手。

04

第三、给赛力斯一个交代,跟着我虽然得吃苦,但一定能吃上肉。

前面已经讲过了赛力斯的盈利,我再问大家一个问题,赛力斯花25亿问华为买问界的商标,亏不亏?

如果只是说我买个商标,我从华为问界变成赛力斯问界了,那真的是叫做花钱找罪受。

明眼人都清楚,这个商标是因为华为才有价值,到了赛力斯手里,那得贬值。

我出钱去买一个到我手里注定要贬值的东西,我不是冤大头吗?

但赛力斯一点都不亏,甚至可以说赚大了。

为什么?

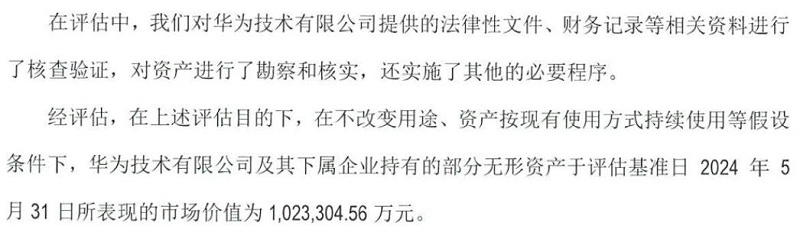

答案就藏在赛力斯另一个报告里,重点是经过评估,华为转让给赛力斯的这部分东西,市场价值是102亿。

赛力斯才花了25亿,那不是赚大了吗?

事实上,华为就像当年请IBM给自己打造一整套业务模式,涵盖三大系统一样,它交给赛力斯的是底层的操作系统,是跑通的业务模式,也是成熟的品牌体系。

它是看不见的无形资产,但也是一个价值百亿的金矿。

把这样的系统交出去,这也是一个顶级服务商的自我修炼,成功必定有我、功成不必在我。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。