新三板挂牌企业

-

-

数字技术率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

文思子牙营销AI系统 AI智影Age数字人 AI喂养-GEO自助免费推广系统 佳单-SCRM数字营销管理系统 视频营销型网站-Al专业版 营销型外贸独立站 营销型小程序

01

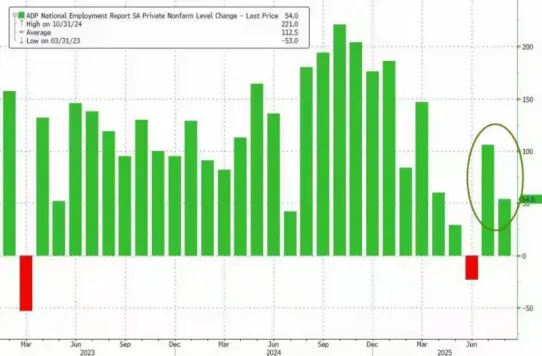

在9月即将迎来美联储开启的降息周期,目前市场预测美联储9月降息25个基点的概率是96.6%,基本上已成定局。

那么美联储降息后,资产该怎么配置?人民币会不会出现升值,假如升值会对我们的出口带来哪些影响?我们怎么做一些经营和投资上的应对决策?

02

首先,我们来听听单仁牛商董事长,央视凤凰评论员单仁博士的看法。

随着9月4日美国非农数据出炉,就业人数低于市场预期,美联储降息的概率大幅增加,市场预测9月降息的概率达到了97.4%(最新)。

那么,美联储一旦降息,最直接、最确定的影响就是现金和货币市场基金的收益率会要下降。

对股市来说,在非衰退的降息周期中,股市的表现都比较出色,从1980年以来,标普500在首次降息后的12个月内平均回报率达到了20.6%。

特别是利率比较敏感的板块,比如说房地产、汽车和科技,它们会直接受益于贷款和融资利率的下降。

当然,货币政策是美元指数的主要驱动力,降低利率就会削弱持有美元的吸引力,通常来说,降息会对美元构成压力,除非美国的经济表现本来就比全球其他国家更好。

那么,美元走弱、美国国债收益率下降,就会推动资本流入到其他新兴市场,当然也包括中国。

特别是对于中国来说,在过去一段时间,中美利差出现了倒挂,美国利率要高于中国利率,这就给人民币带来了贬值压力。

那么,美联储的降息就会使得利差回归到一个更为正常的状态。

我们的核心预测是央行会引导美元兑人民币汇率走低,允许人民币以一种可控的方式逐步升值。

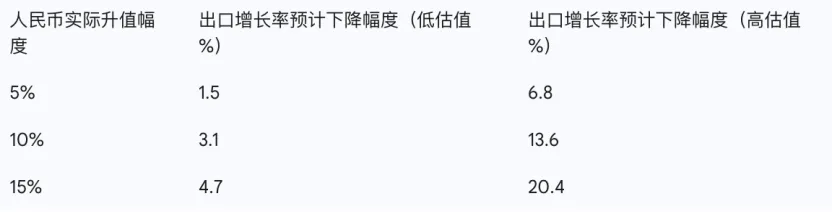

这样既支持人民币国际化,也提升了国内购买力,并且有助于抑制输入性通胀。当然,人民币升值也会对出口带来影响,有很多研究都估算过人民币升值对中国贸易流动的影响,毫无疑问,两者之间存在负相关关系。

也就是说人民币升值,就意味着出口商品的价格必然上涨,导致竞争力下降。

特别是劳动密集型、低利润率的出口行业对汇率波动更为敏感,比如说纺织、服装、家具和基础电子产品组装,因为他们的主要竞争优势在于价格,人民币升值就会直接挤压了他们本来就微薄的利润空间。

从短期来说,这些企业消除汇率风险最简单的方法,就是在合同中以本币结算,或者是用稳定的第三方货币加美元定价来要求支付。

或者是借助于远期合约为特定交易锁定一个未来的汇率,这就消除了不确定性,但放弃了汇率朝有利方向变动带来的额外收益。

从长期来说,这些企业就要开拓更多的全球市场和全球客户,避免单一市场和单一客户,向多个市场销售就可以减少对单一货币的依赖。

当然,最有效的长期策略就是降低产品的价格敏感性,通过创新提升自己的产品竞争力,从价值链底端的参与者,转变为价值链中高端高附加值产品的解决方案商,让自己的产品服务难以被替代。

这就要求企业把更多的钱投入到研发、品牌和技术当中,不然在降息周期中,就会面临更加困难的市场环境。

03

接下来,资深投资人,单仁行专栏作者宋子老师的观点。

关于美联储这次9月份可能的降息,其实在华尔街、白宫包括全球资本市场已经吵了很久,我们的研究团队一直在跟踪,做了大量的研究和分析,今天因为篇幅有限,我直接讲结论,下次有机会跟大家聊一聊整个降息的来龙去脉。

首先,结论是降息≠牛市。

对于一般投资者来说,用惯性思维去思考,降息就是降低企业的借贷成本,股市就会涨。

稍微有点经验的投资者,会对过去几十年降息后的各类资产的涨跌做一个概率统计,然后作为投资决策依据。

但是,对于专业投资者来说,必须要将降息分类。

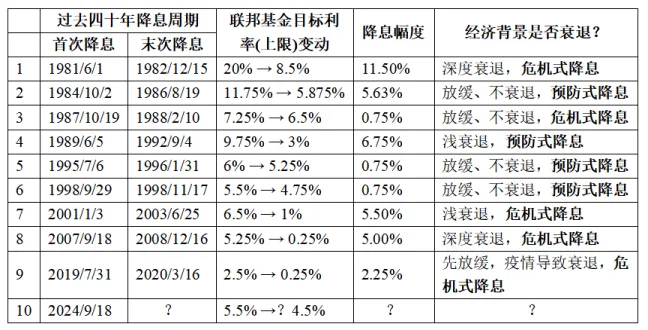

根据我们统计研究,降息分为两大类:

1、预防式降息,经济放缓,但未陷入衰退进行降息。

2、危机式降息,经济处于深度衰退或者陷入系统性危机,像2008年和2020疫情。

在美国过去四十年的9次降息周期中,有5次属于 "预防式降息",经济放缓但是未出现大幅度GDP下降的衰退,这种降息带来了股票市场平均16.2%的涨幅。

还有4次属于"危机式降息",因为经济处于深度衰退或者陷入系统性危机而开启的降息,这导致股市平均18%的跌幅。

这两种情景构成了我们理解降息影响的核心框架。

在预防式降息中,小盘股在降息后的1-3个月表现突出,9次周期中有6次罗素2000指数跑赢大盘,这与中小盘企业对融资成本下降更敏感有关。

但进入降息中期之后,大盘价值股表现更稳健,道指在7次周期中跑赢纳指,凸显防御属性的价值。

当前国内外市场科技股领涨的现象,就正好符合预防式降息初期的特征。

我们再来看第二类资产,黄金。

在6次上涨周期中,黄金平均涨幅达到16.6%,其中2001-2003年的互联网泡沫破裂期,黄金更是上涨28.4%。

但在1984-1986年等经济无风险事件的周期中,黄金因为失去避险支撑而下跌27.3%。

2025年黄金的强势表现,既反映了降息预期下实际利率的下行,也叠加了对俄乌、中东等全球政治风险的对冲需求。

第三,我们再来看美元指数。

美元汇率的走向取决于 "衰退范围" 这一关键变量。

在6次非同步衰退周期中,美元平均下跌7.4%,因为利差收窄导致资本外流。

但在2007-2008年的全球同步衰退周期中,美元反而因为避险属性上涨16.6%。

目前美联储降息可能性达到了97%,美元指数跌破上升趋势线。

在2025年,美元指数下跌近10%,从四月份开始,美元兑离岸人民币从最高7.4287下跌到最低7.1160,跌幅4%,但目前仍然存在的地缘冲突的避险需求让美元没有出现单边下跌,这就形成了多空博弈格局。

同时,美元降息和人民币息差减少,人民币和人民币资产(股票、房产)就会升值,下周我们可能就会看到人民币兑美元要创个新高。

那么,预测降息对不同资产的影响之后,关键是不同主体的应对措施。

对进出口企业来说,要面临汇率与需求的双重影响。我们可以跳出“美元下跌利好中国出口”的表面层次,往更深入看看。

如果中国出口商保持以人民币计价的出厂价不变,那么美元下跌后,美国进口商支付美元成本就降低了,历史数据显示相关成本可下降3%-5%。

同时,如果中国出口商以美元报价收款,收到美元换回人民币,就会因为人民币升值(即美元相对贬值)而兑换到更多的人民币,从而获得额外的汇兑收益。

但需要警惕美国需求变化,因为美元下跌背后还会有通胀高企、经济增长放缓的预期因素,美国消费者的购买力和社会总需求会下降,像2008年美国进口额同比下降12%的教训就表明,衰退情景会抵消汇率利好,这个时候就需要通过拓展非美国市场和人民币结算来分散风险。

-

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。