新三板挂牌企业

-

-

数字技术率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

文思子牙营销AI系统 AI智影Age数字人 AI喂养-GEO自助免费推广系统 佳单-SCRM数字营销管理系统 视频营销型网站-Al专业版 营销型外贸独立站 营销型小程序

01

在29号,作为A股龙头和顶级品牌的贵州茅台,召开了2023年的股东大会。

新任董事长张德芹首次亮相发言,提出了“三个服从”发展战略,对于市场关注的茅台价格问题,张德芹没有回答,而是用了非常多的篇幅去讲述了茅台的品牌战略。

张德芹举了一个有意思的比喻:

“小孩子喜欢奥特曼,因为每到关键时候他就会出来拯救世界,这是责任和担当,品牌也同样如此。

而且,今天品牌还有新的一面,即品牌是相对群体和相对场景的共识。比如爱马仕的包,放在各位茅台股东身上,大家觉得是爱马仕;如果放在一个偏远的农村,那可能就不是了。”

怎么理解茅台新任掌门人关于品牌的发言?茅台接下来会涨价吗?

02

首先,我们来听听单仁牛商董事长,央视凤凰评论员单仁博士的看法。

茅台不仅是很多企业家钟爱的酒,也是很多企业学习的对象,特别是茅台屹立不倒的品牌形象。

我们从茅台董事长张德芹对于茅台品牌的解读,来聊聊品牌打造的基本逻辑。

首先,每一个品牌都要有一个会讲故事的代表人物。

作为茅台新任董事长,从张德芹的首秀来看,他可能会成为迄今为止最好的茅台的品牌故事讲述者。

我们来看看张德芹是怎么讲品牌故事的?

“因为贵州茅台是大山深处的企业,要主动承担大山一样的责任。酿好茅台,可以让茅台身边更多的种高粱、种小麦的农民

张德芹着重描述了茅台品牌故事中的大义名分。茅台不是让股东更有回报,也不仅仅给消费者高贵的身份,而是把茅台酿好,让身边的农民们有更好的收入,更好的生活。

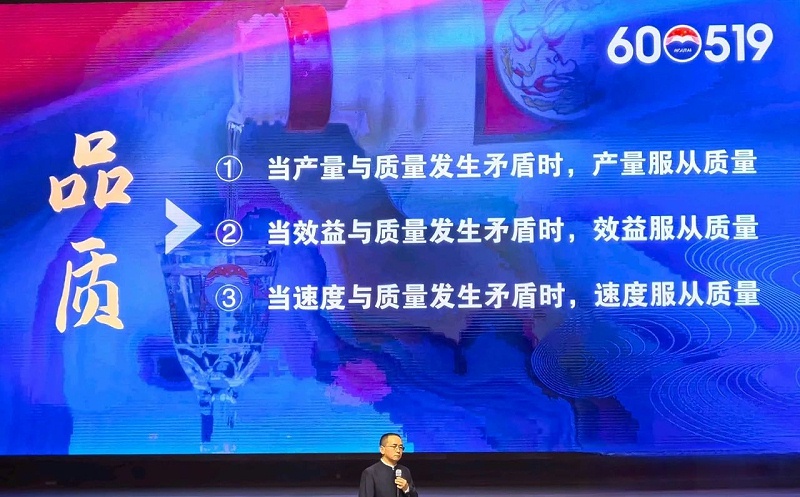

张德芹提出了“三服从”原则,也就是坚守质量至上。

当产量和质量发生冲突的时候,坚持产量服从于质量;当效益和质量发生冲突的时候,一定是效益服从于质量;当增长速度和质量发生冲突的时候,一定是速度服从于质量。

为什么要提出“三服从”原则?

就是对应品牌故事中的价值承诺,让所有人,无论是股东、合作商,还是是消费者,对茅台未来的品质更有信心。

因为“只有实实在在把质量维护好,茅台才有未来”。

当然,对于奥特曼和爱马仕的比喻,我理解张德芹是想表达,茅台是个品牌,茅台本身并没有所谓奢侈品与非奢侈品之分,它有自己的属性,有自己的责任。

品牌是对于相对客户和场景的一种共识,所有的合作、所有的活动,都必须以提高品牌美誉度为重点。

也就是说,张德芹拒绝把茅台定位为奢侈品牌,茅台未来的定位,并不是价格越提越高,脱离市场的消费能力,而是让更多的人能够喝得起茅台,愿意持续去消费。

我想,这位新任董事长真的叫人间清醒。

一个真正好的品牌,不能只依靠收藏的属性、礼品的属性或者投资的属性进入市场。

特别像茅台,如果大家购买茅台都是基于投资、收藏和礼品的需求,茅台就没有真正抓住市场,抓住更广大的用户。

茅台也好,还是我们任何品牌也好,只有被自己的用户消费了、使用了,养成了习惯,品牌有了粘度,这个品牌才有持续成长的空间。

也就是说,一个品牌真正的根基在用户,在于消费者,而不是中间商,投资商。

我想这位新任董事长对品牌的诠释,也暗示了茅台不会提升出厂价,而是要让更多人养成消费的习惯,喜欢茅台,爱上茅台,持续的消费茅台,茅台才有长久的生命力。

对我们来说,一个好的品牌,首先要有会讲故事的代表,能让更多利益相关者,包括经销商、股东、投资人和用户更能理解和接受品牌。

第二、品牌一定要有质量承诺,让消费者和股东产生强烈的信赖。

第三、品牌要给消费者和投资人长期稳定成长的承诺,会讲故事,但不能只讲故事。

03

接下来,资深投资人,单仁行专栏作者宋子老师的观点。

2024年茅台股东会非常引人瞩目,一来是新任董事长亮相,各位股东都想听听新任董事长对未来的看法。

对于投资者来说,这两年茅台虽然在提价后,营收利润都增长了,但是股价没有太大波动,投资者很关心,未来是否还会提价?

其次,在这轮疫情周期中,酒类公司采取什么措施来应对经济下滑,保持营收利润两位数以上的双增长?

茅台新任董事长张德芹在演讲上谈到了创新、涨价、分红、拆股、品牌这些关键问题,我感觉新任管理层给股东的感觉很务实、open。

像会上有股东提问茅台的创新问题,张德芹说创新一定是基于坚守茅台本质的底线之上,如果一条路不太适合公司发展,就会马上调整,要相信茅台的纠错能力。

过去我们看到茅台两次创新,一次是和蒙牛合作推出茅台雪糕,采用了专卖店的形式,我个人不太看好。

另一次创新是和瑞幸咖啡联名的酱香咖啡,用瑞幸的门店渠道,卖的非常火爆。

他们区别在哪?有哪些值得我们借鉴?

1、同是跨品类,但区别在于借用第三方的渠道,而不是自建渠道。

对于雪糕、咖啡快消品来说,渠道作用非常的大,甚至说是决定性作用,瑞幸2023年有13000家门店,茅台雪糕专卖店不到百家,两者相差百倍,完全不是一个量级。

2、价格差异。

酱香咖啡19元,茅台雪糕39元起,而且咖啡是办公室刚需,雪糕只是一个可有可无的零食。

当然,这些创新对于茅台2023年1500亿营收来说,占比只有0.3%。更多是利用跨界创新完成对新一代年轻人的长期种草,就像80年代,可口可乐打入中国市场的种草一样。

我们再来看营销方面,在股东会中,有股东提到茅台2023年广告费用增长26%,高于营收利润增速的18%、19%,是不是投入过大?

的确,从费用数据看,广告费用增幅比较大,但是我和大家从另外两个角度分析。

1、茅台2023年的广告费用率占营收是2.4%,只比前三年多0.1~0.2%,比疫情前2019年的3%要低,这样看并不算高,

2、从同行的角度看,2023年茅台广告费2.4%的占比,低于五粮液的5.5%,洋河的10.4%,泸州老窖的5.3%,山西汾酒的6.2%。

综合来看,茅台的广告费用在同行不算太高,我们作为经营者和投资者在分析的时候,不能静态的看,要和历史数据、同行角度看,这样才会比较客观。

当然,我在进一步研究中,还发现了一个企业家值得关注的现象。

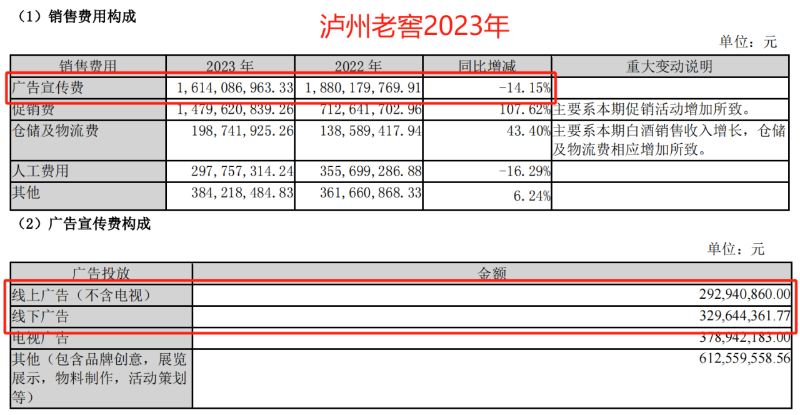

国内前五大酒类企业之中,山西汾酒、泸州老窖在2023年的广告费用下降了-11%和-14%,但是营收利润都保持20%以上的增长,高于另外三家公司。

这是为什么?

进一步分析,泸州老窖2023年的宣传费用减少14%,线上广告费用和线下广告相差3亿。

相比于2023年,2022年线上广告减少6.4亿,线下广告大幅减少13亿。

通过降本增效,山西汾酒、泸州老窖的毛利率、净利率创了历史新高,比2019年上升超过84%、30%。

我们从2020年疫情爆发后的3月份股价最低点,来对比分析白酒前五大公司的相对涨幅排名。

第一、山西汾酒+295%;

第二、泸州老窖+165%;

第三、贵州茅台+75%;

第四、五粮液+50%;

第五、洋河+30%。

这是我带给大家的以投资人格局看企业、从企业家角度选投资,帮助大家从更深入的角度分析茅台和白酒行业的优秀公司,希望对大家有一点点启发。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。