新三板挂牌企业

-

-

数字技术率先应用数字技术,协助企业全域营销数字化, 大数据+AI,增强品牌全网曝光力

文思子牙营销AI系统 AI智影Age数字人 AI喂养-GEO自助免费推广系统 佳单-SCRM数字营销管理系统 视频营销型网站-Al专业版 营销型外贸独立站 营销型小程序

01

在前两天,比亚迪在巴西工厂下线了第1400万辆新能源车。

巴西总统卢拉来到现场,拉着王传福的手说:“福特离开了,比亚迪来到了这里,今天是我人生中最难忘的一天”。

但是,在一片其乐融融的祥和背后,我们看到的不是喜悦和松弛,而是一种紧张感。

比亚迪正在以惊人的速度全力推进全球建厂的计划。

就像巴西这座规划年产能15万辆汽车,由三座工厂组成的大型生产基地,2024年3月5日才开工建设,一年半的时间就已经落地生产。

除此之外,比亚迪在匈牙利塞格德的工厂也计划在今年10月建成,然后迅速提升产能,第二座欧洲工厂选址土耳其,预计在2026年投产,同时,比亚迪泰国工厂已经在2024年运营,印尼工厂预计在2026年1月正式投产。

换句话来说,已经贵为全球新能源汽车销量冠军的比亚迪充满着危机感,依旧在争分夺秒地抢时间。

为什么呢?

原因在于比亚迪内部的共识,以及我们分析的一个结论:

2025年-2026年,是比亚迪乃至中国新能源汽车企业实现全球化布局的“最后时间窗口”。

换句话来说,留给比亚迪的时间,只剩下两年,能不能扬帆出海成为全球巨头,就看这两年了。

02

这并不是危言耸听,在未来的24个月,会有三股强大力量的汇合,根本性地重塑全球汽车产业的版图。

对于中国新能源车企来说,这既是最后的机遇,也是最严峻的考验。

那么,是哪三股力量呢?

第一、传统巨头的反攻。为什么是两年窗口期?它的首要驱动力,是来自全球传统车企即将发起的第二代电动化产品攻势。

在2025年之前,全球电动车市场的竞争相对稀疏,这给中国品牌提供了一个宝贵的市场切入点。

然而,在2026年之后,这个优势将荡然无存。

因为届时几乎所有主流传统车企都将推出自己更具竞争力的产品组合,一场产品发布的浪潮即将来临。

丰田、本田、雷诺、大众、奥迪、奔驰、宾利、宝马、雪佛兰、福特...几乎所有传统主流汽车品牌,都计划从2026年开始陆续推出全新的电动车型。

包括像行业标杆的特斯拉,也计划在2026年推出改款Model Y,升级自己万年不变的内饰和造型,大众也计划在2026年更新ID.4。

这种产品格局的演变,也就意味着一个全新的战略转折点。

目前,很多中国品牌在海外市场的核心卖点,主要是在一个传统车企供给有限的市场中,提供了一款功能丰富、价格具有竞争力的电动汽车,也就是“人无我有”。但是,从2026年开始,新的产品风暴就会席卷各大细分领域,海外消费者可以在每个细分市场当中,从他们早已熟知并且信赖的本土品牌,比如大众、宝马、奔驰那里找到丰富的产品选择。

那么,竞争的底层逻辑就发生了改变,不再是“电动车vs燃油车”,而是“电动车vs电动车”。

在这个全新的战场上,仅仅是“人无我有”的独特性将不复存在,成功会更多地取决于品牌资产、服务网络、软件生态系统和设计语言,而在这些领域,传统汽车巨头拥有根深蒂固的优势。

所以,对新品牌来说,到时候要面临的就是营销成本急剧上升、利润空间受到挤压,获得用户认知和市场份额的难度将呈指数级增长,竞争压力会空前巨大。

换句话来说,今天发生在中国汽车市场的惨烈竞争,一定会在海外市场再来一遍。

03

第二、政策和地缘政治的壁垒。

比起中国市场虽然残酷,但相对公平的竞争环境来说,在海外,中国品牌的出海要面对日益收紧的贸易保护主义。

我们甚至可以说,支撑中国电动车第一波出口浪潮的低关税市场环境,正在确定无疑地走向终结。

像欧盟已经启动的反补贴调查,比亚迪承受了17%的特定额外税率,尽管对于像比亚迪这样具备极致成本效率的企业来说,关税成本并不是完全无法承受。

但这些举措清晰地传递出一个政策信号:欧盟不欢迎来自中国本土的大规模整车进口。

而美国市场,《通胀削减法案》已经把中国整车进口大门关上了。

欧美所采取的措施,本质上都不是简单的关税,而是精心设计的产业政策,深层目标是推动全球电动汽车供应链的“去中国化”。

你想要进入我的市场,就必须到我这里建设一个完整的本土化生态,给我带来投资、就业,拉动供应链发展。

那么,只要没能在2027年之前做出投资承诺的企业,未来就会被永久性地排除在海外核心市场之外,只能在缺乏保护的新兴市场进行价格战。

同样,中国即将实施的纯电动车出口许可制度,也在改变车企仅仅为了完成销量目标而进行的低价出口。

这本质上也提高了出海的门槛,只有真正能够能够进行本土化,有品牌号召力和盈利能力的车企,才拥有出口的许可。

那么,可想而知,那些拿不到出口许可的车企,不仅要面临海外市场的关闭,还会被彻底困在国内这个竞争已经白热化的市场中。

这也是为什么王传福很早就预测,中国60%甚至70%的汽车品牌都会面临关停并转的命运。

04

第三股力量,就是市场的成熟曲线。

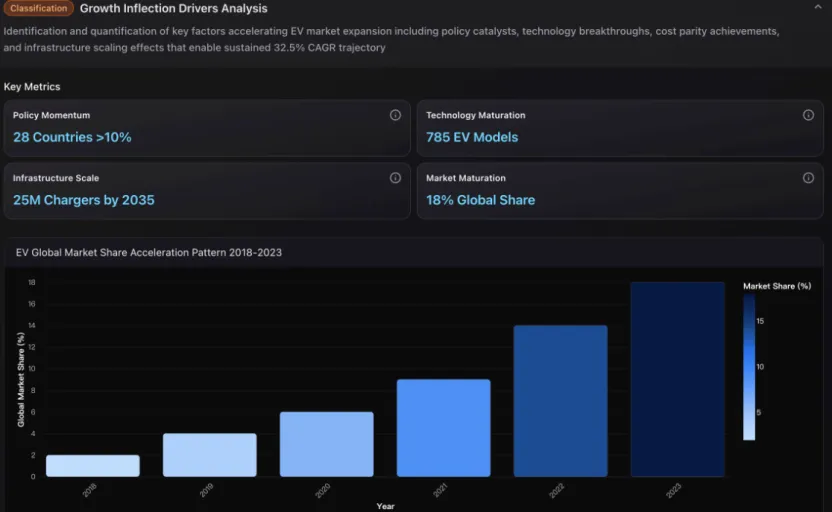

全球电动汽车市场规模预计从2024年的1.3万亿美元,增长到2030年的6.5万亿美元,年复合增长率高达32.5%。

其中,2025年至2027年被认为是市场经历4.9倍扩张的“战略投资最佳窗口期”,因为这是全球普及率从18%向大众市场渗透的黄金阶段。

特别是像电动车渗透率13%的泰国,渗透率6%的巴西,这些新兴市场带来了巨大的市场增量空间。

所以,根据市场的成熟曲线,我们对于“窗口期”的定义也有所区分。

对于欧洲市场,未来两年的窗口期,关乎企业能不能通过建立本土制造和品牌认知,在即将到来的竞争和监管风暴中生存下来。

而对于新兴市场,窗口期就在于先发优势,能不能在传统车企把战略重心和资源转移到这里之前,迅速建立起销售规模、分销网络和品牌忠诚度。

所以,在现阶段去跑马圈地,建立市场地位,远比在2027年增长放缓、竞争格局固化的成熟市场去挑战现有巨头要容易得多,成本也一定低得多。

05

那么,从我们的判断和比亚迪的布局来说,传统以出口为导向的贸易模式,也就是一套方案通行全球的时代已经结束。

未来的出海,一定是给不同核心区域量身定制不同的战略。

就像在欧洲,主要战略是防御性、以合规为导向的高端化。

核心就是通过本地化生产绕过关税壁垒,建设和拉高品牌的势能,而不是一味的价格促销,目的就是要在价格之外建立竞争优势,像比亚迪把高端品牌腾势和仰望引入欧洲,赞助欧洲杯这些高能见度的体育活动就是如此。

这里的关键是成为一个被接受的“局内人”,最大的挑战在于品牌营销,必须要消除本土消费者心中对“品牌原产地”的偏见,像比亚迪目前就在把自己的品牌形象从“经济实惠的汽车制造商”转变为“技术和豪华的领导者”。这是一个曾经日韩品牌花费数十年才完成的艰难过程,而比亚迪必须在极短的时间内加速实现。

对于东盟与拉美的新兴市场来说,主要战略就是进攻跟跑马圈地。

重点在于抢占先发优势,通过与本地伙伴合作去扩张渠道,提供满足当地需求的定制化、高性价比产品,比如说在印尼市场推出MPV车型,在拉美推出的皮卡车型,投资充电桩这些基础配套设施的建设,培育整个市场的成长,再从市场的壮大中获利。

对于中国车企来说,在未来两年的窗口期,必须要完成一场深刻的自我革命:从依赖成本优势和国内市场规模的贸易商,真正登上全球舞台,转变为一个拥有本土化生产、供应链韧性、品牌认知和全品类布局的跨国企业。

那些能够在窗口期完成转型的企业,不仅能够生存下来,更有可能在未来成为定义下一代全球汽车工业新秩序的核心力量。

而那些在窗口期内犹豫不决、行动迟缓的企业,极有可能迎来另一个终局。

当他们终于准备好扬帆出海的时候发现,所有的航道都已被封锁,只能被困于一场残酷的国内市场整合战中,全球化梦想也将永久搁浅。

-

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。